En tant que gérant de SCI, vous êtes tenu chaque année de déclarer à l’administration fiscale l’ensemble des revenus perçus par cette dernière. Selon la nature des locations (meublées, nues…) et du régime fiscal choisi (SCI à l’IR ou SCI à l’IS), les obligations déclaratives et les formulaires à remplir peuvent varier. Alors, comment faire la déclaration fiscale annuelle de sa SCI ?

Avant de s’attaquer au vif du sujet, il convient de faire le point sur vos obligations déclaratives en tant que gérant de SCI. Désormais, l’ensemble des déclarations fiscales d’une SCI doivent se faire en ligne via votre espace professionnel sur impôt.gouv.fr.

Ainsi, dès l’immatriculation de votre SCI, il faudra vous créer un compte fiscal sur impôt.gouv.fr à l’aide de votre numéro de SIRET. L’administration vous renverra vos codes d’accès par courrier à l’adresse du siège social de la SCI.

Ce compte fiscal en ligne vous permet de réaliser toutes les déclarations fiscales de la SCI directement en ligne. Un gain de temps non négligeable.

La déclaration fiscale d’une SCI à l’IR doit intervenir au plus tard le deuxième jour ouvré qui suit le 1er mai. Comme pour l’impôt sur le revenu, la déclaration fiscale faite à l’année N correspond aux revenus perçus par la SCI en N-1 (c’est-à-dire l’année d’avant).

Pour les SCI à l’IS, la déclaration fiscale doit intervenir dans un délai de 3 mois à compter de la fin de l’exercice. Si l’exercice est fixé est 31 décembre (choix par défaut), la déclaration doit intervenir au plus tard avant le 1er mai de l’année suivante.

Remarque : La SCI dispose d’un délai supplémentaire de 15 jours en cas de télédéclaration.

La déclaration fiscale d’une SCI à l’IR (régime des sociétés de personne) diffère des sociétés commerciales traditionnelles dans la mesure où l’impôt est payé par les associés eux-mêmes en fonction de leur poids respectif dans le capital social.

Ceci étant, la SCI à l’IR est tout de même tenue d’effectuer une déclaration fiscale en son nom. De même, les associés doivent aussi déclarer leur quote-part de résultat afin de s’acquitter de l’impôt dû.

Si vous n’êtes pas au fait de la logique fiscale des sociétés de personne, nous vous recommandons cette lecture sur les SCI soumises à l’IR.

La déclaration fiscale de la SCI à l’IR se fait à minima au moyen de plusieurs formulaires :

En complément, la SCI peut être tenue de remplir la déclaration n°2072-C dans certains cas particuliers.

Le formulaire n°2072-S est le pilier de la déclaration fiscale de votre SCI à l’IR. Il permet de déclarer l’ensemble des revenus et charges afin de calculer les bénéfices imposables entre les mains des associés. Il s’agit du formulaire par défaut :

Pour remplir correctement les cases R1, R2, R3, R4 et R5, vous devrez renseigner ligne par ligne chaque type de revenus perçus par la SCI via l’annexe 2072-S-A1-SD et l’annexe 2072-S-A2-SD pour chaque immeuble détenu par la SCI.

En effet, dans la mesure où les revenus perçus par la SCI sont imposables entre les mains des associés à l’impôt sur le revenu, chaque ligne peut faire l’objet d’un régime fiscal différent. Par exemple, les revenus fonciers ne sont pas imposables de la même manière qu’une plus-value immobilière au titre de l’impôt sur le revenu. Cette distinction est donc impérative pour déterminer la quote-part de l’impôt de chaque associé et appliquer le bon régime fiscal aux revenus générés par la SCI.

Vous devrez ensuite faire la somme des lignes indiquées dans chaque case.

Par exemple, pour la case R1, les revenus correspondent à la somme des lignes 5, 23, 24 et 26 du formulaire 2072-S-A1-SD.

Aussi, vous devrez renseigner chaque immeuble détenu par la SCI (même s’ils ne sont pas mis en location) en indiquant notamment leur localisation et leur nature.

Enfin, il faudra indiquer les différentes cessions de parts sociales intervenues au cours de l’année en précisant les parties à la cession ainsi que la présence d’une holding immobilière dans l’opération.

Dans certains cas particuliers, la déclaration fiscale de la SCI à l’IR se fait au moyen du formulaire n°2072-C et de ses annexes : 2072-C-A1-SD et 2072-C-A2-SD.

Il s’agit des cas particuliers où la SCI est propriétaire :

La déclaration fiscale au moyen du formulaire n°2072-C et de ses annexes fonctionne de la même manière qu’avec le formulaire S. Vous devez renseigner chaque ligne des annexes afin de déterminer le résultat global à répartir. La différence tient à la possibilité de répartir les revenus en fonction du régime fiscal de chaque associé dès lors que certains d’entre eux sont par exemple à l’impôt sur les sociétés tandis que d’autres sont à l’impôt sur le revenu.

Remarque : Le formulaire n°2072-C est disponible depuis l’espace professionnel de la SCI sur impôt.gouv.fr, vous pouvez néanmoins le télécharger ici.

La déclaration de la SCI à l’IR étant faite, chaque associé doit reporter sa quote-part de résultat dans les cases correspondantes de la déclaration 2042 de l’impôt sur le revenu. Comme pour la SCI, cette déclaration peut être faite en ligne sur l’espace personnel de chaque associé sur le site impôt.gouv.fr.

Remarque : Sauf à percevoir des revenus fonciers pour des biens immobiliers détenus en direct, vous n’avez pas à remplir le formulaire 2044.

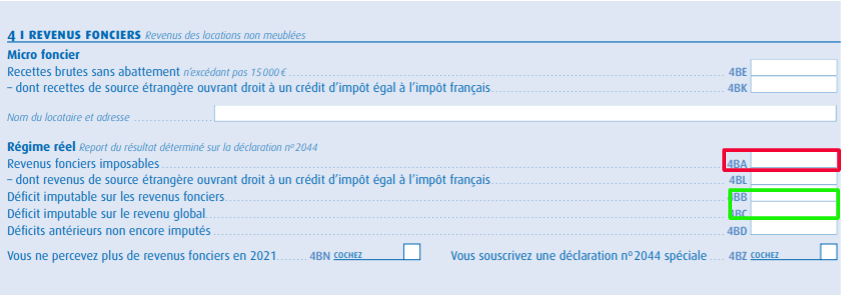

Il faut alors reporter le revenu foncier net de la déclaration n°2072-S (ou n°2072-C) dans la case 4BA après détermination de votre quote-part. Par exemple, si vous possédez 25 % du capital social de la SCI et que le revenu foncier net est de 10 000 euros, il suffit de reporter 2 500 euros dans la case 4BA.

Si vous bénéficiez d’un déficit foncier provenant d’un autre investissement immobilier ou d’une autre SCI, vous pouvez le reporter sur les cases 4BB et 4BC en prenant soin de ventiler ceux imputables sur le revenu global conformément au régime fiscal applicable aux déficits fonciers.

L’impôt sur les sociétés est le deuxième régime fiscal possible pour une SCI. Exerçable sur option, l’IS change les obligations déclaratives et fiscales incombant à la SCI dans la mesure où cette dernière est redevable personnellement de l’impôt sur les bénéfices réalisés. Il n’est alors plus question de distinguer les revenus fonciers des autres sources de revenus.

Dès lors, la SCI à l’IS est soumise aux mêmes obligations que les sociétés commerciales (SARL, SAS etc.) :

Ainsi, dans la déclaration fiscale d’une SCI à l’IS, vous devez mentionner l’ensemble des postes du bilan en prenant soin d’intégrer la valeur comptable des immeubles détenus dans l’actif et les éventuelles dettes de la SCI au passif.

De plus, vous êtes tenu de fournir un compte de résultat faisant état de l’ensemble des produits réalisés (loyers, plus-value…) et de vos charges déductibles. Il convient alors de connaitre les règles fiscales pour bien distinguer les charges déductibles fiscalement de celles qui ne le sont pas !

Le fait de devoir établir un bilan issu d’une comptabilité d’engagement rigoureuse nécessite généralement l’intervention d’un expert comptable ! Les risques d’erreur sont importants avec à la clé une probabilité de redressement fiscal. Pour ces raisons, nous vous recommandons vivement de ne pas faire votre déclaration fiscale de SCI à l’IS par vous-même !

Au niveau des associés, la déclaration des bénéfices distribués par la SCI à l’IS sous la forme de dividendes est relativement simple. Il suffit de reporter les dividendes perçus dans la case 2DC de la déclaration 2042 si vous optez pour l’intégration dans le barème de l’impôt ou le formulaire 2077 pour la flat tax dans les 15 jours suivants l’expiration du mois au cours duquel les revenus ont été payés.

Secrets recommandés