Outre l’impôt sur les recettes locatives, le loueur en meublé non professionnel (LMNP) est tenu de payer la CFE de location meublée. Succédant à la taxe professionnelle, la CFE du LMNP est due chaque année et doit être payée avant le 15 décembre.

Qu’est-ce que la CFE ?

La loi de finances pour 2010 supprime la taxe professionnelle et met en œuvre à la place la contribution économique territoriale (CET). Elle se compose de deux impôts :

- La cotisation foncière des entreprises (CFE) ;

- La cotisation sur la valeur ajoutée des entreprises (CVAE). Elle est due lorsque votre chiffre d’affaires hors taxes est supérieur à 500 000 euros.

La CFE du LMNP est un impôt local, qui est versé aux communes dans lesquelles se situe votre bien immobilier. Son montant repose sur la valeur locative du logement sur une période de référence.

À savoir : à partir du moment où le LMNP est assujetti à la CFE, il n’est pas redevable de la taxe d’habitation si le logement n’était pas occupé par un locataire au 1er janvier.

Lire aussi : Quels sont les avantages de la location meublée ?

Qui doit payer la CFE ?

La CFE est due par toute entreprise ou particulier dès lors qu’il remplit les trois conditions suivantes :

- Exercer une activité non salariée ;

- L’activité présente un caractère habituel ;

- L’activité est exercée à titre professionnelle.

Alors, en tant que loueur en meublé non professionnel, êtes-vous assujetti à la CFE ? Oui, parce que la doctrine fiscale considère que par nature, la location de locaux meublés est une activité professionnelle relevant de la CFE (voir point 23192).

Une exception : l’investissement en location meublée en résidence de services (investissement en maison de retraite, EHPAD ou résidence étudiante) ne relève pas de la CFE, car l’activité est exercée par l’entremise d’un bailleur.

Ainsi, la CFE est due par le LMNP mais aussi par le loueur en meublé professionnel (LMP), quel que soit le statut juridique et le régime d’imposition choisi (micro-BIC ou régime réel).

Lire aussi : Faut-il investir en dispositif Censi-Bouvard ?

Quels sont les cas d’exonération de la CFE ?

Il existe plusieurs cas dans lesquels le LMNP est exonéré de CFE, de manière permanente ou temporaire.

Exonération permanente de CFE

L’exonération permanente de CFE est offerte à bon nombre de personnes et d’activités. Pour le LMNP, celui-ci est exonéré de CFE dès lors que :

- Il réalise un chiffre d’affaires ou de recettes inférieur ou égal à 5 000 euros ;

- Il effectue de la location meublée de manière non habituelle d’une partie de sa résidence personnelle ;

- Il loue en meublé une partie de sa résidence principale à un locataire qui en fait sa résidence principale moyennant un loyer raisonnable ;

- Il loue en meublé de tourisme classé ou en chambres d’hôte, à la double condition que les locaux appartiennent à son habitation personnelle (il peut s’agir de la résidence principale ou secondaire) et que le locataire n’y élise pas résidence principale. Il ne faut pas non plus que la commune ait adopté une délibération contraire.

Exonération temporaire de CFE

L’exonération temporaire de CFE pour la location meublée ne concerne que les LMP qui créent une nouvelle entreprise pour exercer leur activité.

L’exonération temporaire de CFE dure un an et elle concerne les créations d’entreprises nouvelles. Vous en bénéficiez lors du commencement de votre activité en LMNP, notamment si vous choisissez le statut de la micro-entreprise.

Lire aussi : Location meublée et LMNP : quelle fiscalité ?

Comment calculer le montant de la CFE ?

La base imposable de la CFE du LMNP repose sur la valeur locative du bien immobilier en N-2, de la même manière qu’elle est calculée pour la taxe foncière. Ainsi, la valeur retenue pour un bien imposé à la CFE en 2022 est celle de 2020. Cette valeur est déterminée par la moyenne des prix de location sur la période donnée.

Il faut ensuite appliquer sur cette valeur le taux d’imposition voté par les communes pour le calcul de la CFE du LMNP. À Paris, le taux de 2021 de la CFE était fixé à 16.52 %.

Lorsque la valeur locative est faible, vous êtes tenu de verser une cotisation minimum. Son montant est fixé par délibération de la commune et revalorisé chaque année. Il est compris dans une fourchette qui varie en fonction des recettes locatives que vous avez perçues en N-2, comme suivant :

Montant minimum de CFE LMNP 2022

Montant du chiffre d’affaires | Montant minimum de la base imposable |

Inférieur ou égal à 10 000 euros | Entre 224 et 534 euros |

Supérieur à 10 000 euros et inférieur ou égal à 32 600 euros | Entre 224 et 1 067 euros |

Supérieur à 32 600 et inférieur ou égal à 100 000 euros | Entre 224 et 2 242 euros |

Supérieur à 100 000 et inférieur ou égal à 250 000 euros | Entre 224 et 3 738 euros |

Supérieur à 250 000 et inférieur ou égal à 500 000 euros | Entre 224 et 5 339 euros |

Supérieur à 500 000 euros | Entre 224 et 6 942 euros |

Quand déclarer la CFE ?

Assujetti à la CFE, le LMNP n’a pas à déclarer la taxe. Il ne reçoit plus non plus d’avis d’imposition à la CFE de location meublée, il doit se connecter à son compte fiscal en ligne pour en connaître le montant.

Si le montant de la CFE est inférieur à 3 000 euros, vous devez le payer avant le 15 décembre de chaque année. Dans le cas contraire, le paiement de la CFE s’effectue en deux temps : d’abord un acompte égal à la moitié du montant de la CFE avant le 15 juin et le reste au 15 décembre.

Vous disposez de plusieurs options pour le paiement de la CFE LMNP :

- Paiement sur Internet sur votre compte fiscal en ligne ;

- Mensualisation de la CFE, à demander jusqu’au 30 juin ;

- Un prélèvement à échéance : pratique, cette option vous évite de devoir refaire la manipulation sur le site internet chaque année.

Comment payer la CFE ?

Il est très simple de vous inscrire pour créer votre espace professionnel sur le site impots.gouv.fr. Voici un récapitulatif des étapes.

- Créer son compte

Cliquez sur « créer mon espace professionnel » en haut à droite.

- Créer son espace personnel

Cliquez sur « créez votre espace ».

- Renseigner vos informations professionnelles et personnelles

Vous devrez indiquer :

- Votre numéro SIREN ;

- Une adresse email, à confirmer ;

- Un mot de passe ;

- Votre identité (nom, prénom, téléphone).

- La réception du code unique

Sous 30 jours, le LMNP reçoit un code lui permettant de se connecter sur son espace professionnel.

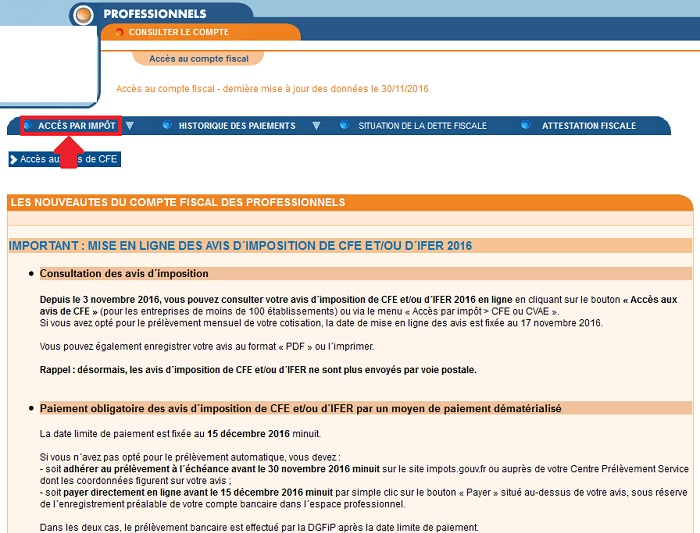

Ensuite, pour payer la CFE du LMNP, il convient de se rendre sur l’espace professionnel grâce à l’adresse électronique et au mot de passe.

Cliquez ensuite sur l’onglet « consulter », puis « accès par impôt » et sélectionnez CFE. Cliquez enfin sur « avis d’imposition » pour y accéder.

Votre avis de CFE va s’ouvrir, il vous faut à présent cliquer sur « payer ».

Confirmez ensuite le paiement et renseignez vos coordonnées bancaires.

Pour avoir une preuve du paiement de la CFE LMNP, enregistrez une copie.

Quelles sont les caractéristiques du statut de LMNP ?

Pour être considéré comme un LMNP, il faut que vous remplissiez l’une des deux conditions suivantes :

- Les recettes que vous percevez de la location meublée sont inférieures à 23 000 euros sur l’année civile ;

- Les recettes locatives sont inférieures à l’ensemble des autres revenus d’activité de votre foyer fiscal de référence.

Quelle fiscalité pour le LMNP ?

Outre la CFE, le LMNP est soumis à l’impôt sur le revenu. Il dispose de deux options pour la taxation de ses recettes locatives :

- Le régime micro-BIC : il est applicable de plein droit, tant que le montant des recettes locatives n’excède pas 23 000 euros. Vous ne pouvez pas déduire vos charges, mais le régime micro vous offre un abattement de 50 % pour une location meublée classique, 71 % pour un meublé de tourisme ;

- Le régime réel : il vous permet de déduire l’intégralité des charges exposées dans l’intérêt de votre exploitation. Vous pouvez aussi pratiquer des amortissements en LMNP. La CFE de location meublée constitue une charge que vous pouvez déduire des revenus locatifs.

Si vous créez un déficit, celui-ci sera reportable dans la catégorie des revenus de location meublée pendant les 10 ans à venir.